CC1 tăng hạn mức tín dụng hơn 11,4 nghìn tỷ đồng, chuẩn bị khởi công cầu Cát Lái và Long Hưng. Đọc ngay để hiểu chiến lược tài chính và cơ hội đầu tư.

CC1 tăng hạn mức tín dụng hơn 11,4 nghìn tỷ đồng, chuẩn bị khởi công cầu Cát Lái và Long Hưng. Đọc ngay để hiểu chiến lược tài chính và cơ hội đầu tư.

VN‑Index phá vỡ kỷ lục 1.877 điểm nhờ làn sóng “bằng lăng tím”, giữ thị trường ổn định và thanh khoản tăng mạnh. Đọc thêm để hiểu động lực và tác động tới nhà đầu tư.

Công an Quảng Trị khởi tố, bắt giam Nguyễn Thế Lữ vì chiếm giữ gần 500 triệu đồng chuyển nhầm. Đọc chi tiết vụ việc và hậu quả pháp lý ngay!

Thị trường chứng khoán Việt Nam tăng trưởng với động lực từ nhóm ngân hàng như VPB, TCB, HDB và VCB. Chính phủ khuyến khích xuất khẩu và phát triển thị trường ngoài nước. VN-Index có thể tiếp tục đi ngang, ngành nhựa Việt Nam có cơ hội phát triển với Raj Plast2025.

Công ty Cổ phần Hệ thống Công nghệ ETC lọt Top 10 Công ty Công nghệ uy tín năm 2025 của Vietnam Report, được vinh danh nhờ đóng góp trong cung cấp giải pháp chuyển đổi số. Hiện ETC là nhà cung cấp hàng đầu về hệ sinh thái công nghệ số tại Việt Nam với các giải pháp chuyển đổi số toàn diện cho tổ chức, doanh nghiệp. Trong giai đoạn tới, ETC hướng đến mục tiêu là đơn vị hàng đầu cung cấp giải pháp công nghệ chuyên sâu phục vụ chuyển đổi số cho Chính phủ, ngân hàng và doanh nghiệp lớn.

Ngân hàng PrivatBank của Ukraine thắng kiện 1,9 tỷ USD tại London với cáo buộc lừa đảo từ cựu chủ sở hữu và đối tác kinh doanh. Tòa án Anh tuyên PrivatBank thắng lợi, yêu cầu bồi thường.

Thị trường chứng khoán có thể sẽ xuất hiện tình trạng cung vượt cầu, thiếu người bán và hàng hóa mềm. Một số người tỏ ra lo lắng, nhưng những người khác lại vui mừng với sự tăng lượng thịt lợn và gà. Dòng tiền ngân hàng và chứng khoán sẽ tăng trong hai phiên tiếp theo sau khi có thông tin tích cực, và đỉnh thứ 2 có thể xảy ra vào tháng 9. Để tồn tại lâu dài, cần hạn chế số lần mua và nghiên cứu kỹ trước khi mua hàng.

Thái Lan công bố tổng số tiền trong tài khoản của các chùa là khoảng 410 tỷ baht (hơn 11 tỷ USD) tính đến quý I năm 2025. Ngân hàng Trung ương Thái Lan và Văn phòng Quốc gia về Phật giáo đã công bố thông tin này sau khi kiểm toán 39.000 tài khoản ngân hàng của các ngôi chùa. Các quy định về quản lý tài chính của các chùa yêu cầu mọi khoản tiền phải được gửi dưới tên chùa và chỉ được chi tiêu cho các hoạt động chính thức.

Lừa đảo mua hàng khuyến mại, ‘bay’ trăm triệu đồng; cảnh sát và ngân hàng phối hợp giải cứu

Cơ quan thuế đã có các biện pháp để tăng cường quản lý thuế với hoạt động kinh tế đêm, trong đó bao gồm: thành lập tổ thuế chuyên trách, rà soát người nộp thuế và triển khai hóa đơn điện tử. Đồng thời, cơ quan thuế cũng sử dụng dữ liệu từ ngân hàng và các nguồn khác để kiểm soát và chống thất thu thuế.

Ngân hàng TMCP Quốc Dân (NCB) công bố lợi nhuận sau thuế quý II/2025 tăng gần 6,5 lần so với cùng kỳ năm 2024 nhờ chiến lược Digital Wealth và tái cơ cấu theo PACCL đến 2030, giúp tăng tài sản, giảm nợ xấu và tăng cho vay khách hàng tín dụng cao.

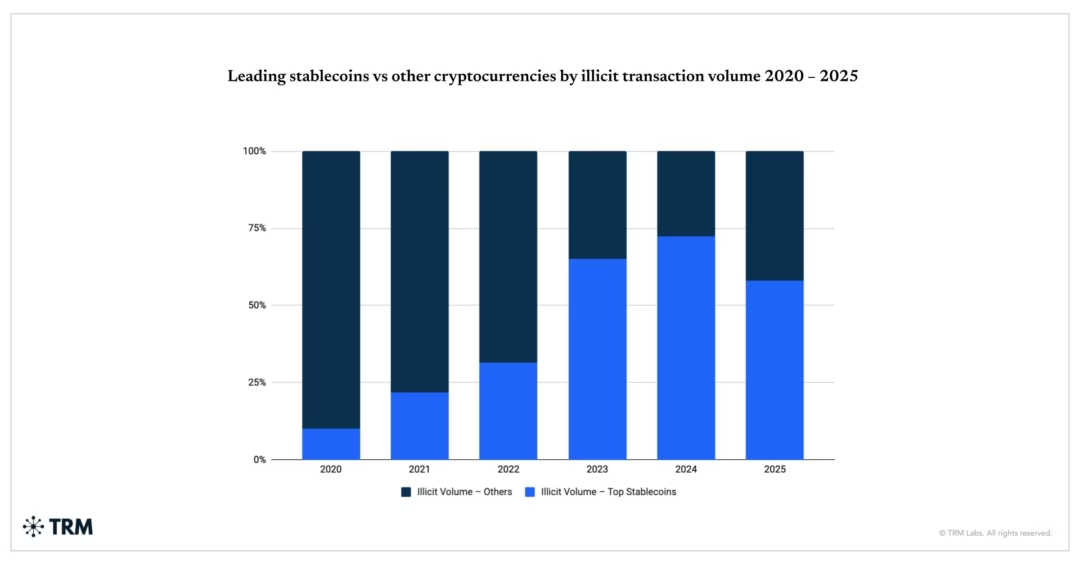

“Ngân hàng cần giảm thiểu rủi ro pháp lý và tuân thủ khi cung cấp dịch vụ thanh toán stablecoin. Để giảm rủi ro tuân thủ, các tổ chức tài chính nên có chuyên viên tuân thủ chuyên trách với chuyên môn và đào tạo về tuân thủ tiền mã hóa. KYC toàn diện và thẩm tra khách hàng nên được áp dụng cho tất cả người dùng stablecoin để ngăn chặn hoạt động bất hợp pháp và bảo vệ người tiêu dùng.”

Hai ngân hàng vừa công bố lợi nhuận 6 tháng: Techcombank đạt 15.135 tỷ đồng, tăng 27%; LPBank đạt 6.164 tỷ đồng, tăng 4% so với cùng kỳ.

Bản quan sát FinTech Nhật Bản số #121 đề cập đến tin tức mới nhất trong ngành tài chính Nhật Bản, bao gồm cuộc bầu cử Thượng viện, khiến đảng Dân chủ Tự do cầm quyền mất đa số ở cả hai viện quốc hội. Bài viết thảo luận về sự bất ổn chính trị tiềm năng từ sự kiện này và gợi ý rằng hợp tác với các đảng đối lập có thể trở nên quan trọng hơn trong việc thông qua luật pháp trong tương lai. Bài viết cũng nhấn mạnh một số quan hệ đối tác kinh doanh và các phát triển khác trong ngành bảo hiểm, ngân hàng, thanh toán và thị trường vốn.

Ts. Nguyễn Trí Hiếu cho rằng bỏ độc quyền sản xuất vàng miếng và cho phép ngân hàng, doanh nghiệp nhập khẩu vàng có tác động tích cực đến thị trường vàng. Hạn mức nhập khẩu sẽ được tính toán dựa trên dự trữ ngoại hối và biến động tỷ giá. Ông cũng tin rằng sàn giao dịch vàng sẽ minh bạch hóa giao dịch và giúp giá vàng trong nước và thế giới thu hẹp khoảng cách.

Bỏ room tín dụng chuyển sang hệ thống cảnh báo tự động theo Thông tư 35, cần nâng cấp hệ thống giám sát với kết nối dữ liệu tốt hơn và ngưỡng cảnh báo cụ thể. Gỡ trần tín dụng, tuân thủ Basel giúp kiểm soát hiệu quả, ngăn vốn nóng vào lĩnh vực nhạy cảm.

Tuần tới, HoSE sẽ có thêm mã chứng khoán ngân hàng mới là VAB của VietABank. PGBank sẽ tổ chức Đại hội đồng cổ đông bất thường năm 2025 để điều chỉnh kế hoạch tăng vốn và thành lập công ty con, liên kết.

Agribank Chi nhánh Đắk Lắk đánh giá công tác Đảng và hoạt động kinh doanh 6 tháng đầu năm 2025. Các chỉ tiêu kinh doanh khả quan với tăng trưởng dư nợ cho vay 10% và tổng nguồn vốn huy động tăng 9% so với cuối năm 2024. Đảng ủy Agribank Chi nhánh Đắk Lắk đề ra nhiệm vụ, giải pháp nâng cao năng lực lãnh đạo của tổ chức đảng.

VietABank đạt lợi nhuận trước thuế hơn 714 tỷ đồng trong 6 tháng đầu năm 2025, tăng 27% so với cùng kỳ. Ngân hàng đẩy mạnh hoạt động phi tín dụng, kiểm soát tăng trưởng tín dụng hợp lý. VietABank sẽ triển khai nền tảng ngân hàng số Omni-Channel và chuẩn bị cho kế hoạch chiến lược sau khi chuyển sàn HOSE.

JPMorgan đang bảo vệ quyết định tính phí các công ty fintech khi truy cập dữ liệu khách hàng. Động thái này vấp phải sự phản đối từ các công ty fintech và các tổ chức tài chính khác vì lo ngại về cạnh tranh và quyền sở hữu dữ liệu. Cuộc tranh luận này có thể định hình tương lai của dịch vụ tài chính và chia sẻ dữ liệu trong ngành.